皆さんこんにちは!

多様な働き方が増え、気になるのが確定申告。

今年の確定申告の時期はいつか分かりますか?

所得税の確定申告の期間は、基本的に毎年2月16日〜3月15日までです。

(それぞれの日付が土曜・日曜・国民の祝日・休日の場合は、翌日に振替となります。)

【そもそも、在宅ワークは確定申告が必要?】

A.1年間の所得が38万円を超えたときに確定申告が必要となります。

その他、サラリーマンなど会社勤めをしている方が副業で在宅ワークをしている場合は、年間20万円以上の所得になると確定申告が必要になってきます。所得とは、収入から必要経費を差し引いたものです。

個人事業主の場合 収入 − 必要経費 = 所得

【そもそも確定申告とは何か?】

簡単にいえば「1年間の所得にかかる所得税を計算し、必要に応じてその過不足を精算すること」です。

会社員の場合だと、毎月の給料から国民年金・健康保険などの社会保険料や雇用保険料のほかに、所得税や住民税などが天引きされており、年末調整によって所得税として払いすぎた分のお金が還付される仕組みになっています。

個人事業主の場合は毎月の一定の給料がなく、所得税を引かれていないので、確定申告によって所得の申告をし、前年分の税金を確定させます。

*申告期間は?

A.2月16日から3月15日までの1カ月間

*申告先は?

A.確定申告書の提出先は、それぞれが「所属する納税地を管轄している税務署」に決まっています。

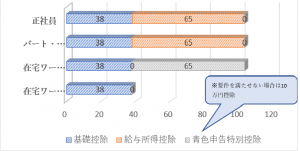

【在宅ワーカーは個人事業主】

在宅ワーカーが受けられる控除

基礎控除38万円

基礎控除とは、所得税や住民税の計算をする際に、一律で差し引かれる控除のことを指します。

パートなど働きに出ている場合の給与の形態には65万円の給与所得控除があります。

65万円の給与所得控除+38万円の基礎控除=103万円

在宅ワーカーにはこの65万円の給与所得控除がありませんが、青色申告をすれば控除を増やす事ができます。

【青色申告とは?】

- 複式簿記を使って一定水準の記帳記録をし、その記帳記録に基づいて正しい申告をする人に対して、所得金額の計算などについて有利な取扱いが受けられる制度。

◇申告できる人

1、不動産所得、事業所得、山林所得のある人

2、青色申告承認申請を提出した人

青色申告の承認を受けようとする年の3月15日までに管轄の税務署に「青色申告承認申請書」を提出する

*事業を新たに始めた場合には、開業から2カ月以内に届け出ればOKです

◇必要な帳簿書類

現金出納帳、売掛帳、買掛帳、経費帳、

固定資産台帳を備え付けた簡易な記帳でも良い

*年末日の貸借対照表と年間の損益計算書を作成できるような正規の簿記(複式簿記)によることが原則

【青色申告承認申請書】

【青色申告と白色申告の違い】

青色なら特別控除65万円(簡易簿記でも10万円)

白色なら帳簿づけは簡単

【青色申告】

| メリット | デメリット |

| •青色申告特別控除(最高65万円)

•赤字が繰り越せる(3年間) •家族への給与が経費にできる |

•事前申請の必要あり

•帳簿づけが面倒 •確定申告の提出書類が少し多くなる |

【白色申告】

| メリット | デメリット |

| •事前申請の必要なし

•帳簿づけが簡単 •確定申告の提出書類が少し少なくなる |

•青色申告に適用される特典なし |

【働き方別控除の違い】

*この他にも雑損控除・医療費控除・社会保険料控除・小規模共済等掛け金控除・生命保険料控除・地震保険料控除・寄付金控除・寡婦控除・配偶者控除・配偶者特別控除・扶養控除・障害者控除・勤労学生控除・住宅ローン控除などがある。

自分にあてはまるケースをチェックしましょう!

【青色申告してみる】

確定申告に必要な申告書は2種類あり、所得の内容により異なります。事業所得のある個人事業主やフリーランスで働く人は申告書Bになります。

平成26年以降、白色申告者も記帳が義務付けられました。そのため、白色申告でも青色申告でも必ず帳簿付けを行わなければなりません。

帳簿は手書きでも可能ですが、集計や仕訳が大変なので会計ソフトなどを使って毎日の取引を記帳しておきましょう。

取引を証明する領収書の提出は必要ありませんが、帳簿類は問い合わせや調査があればいつでも提出できるように、原則として7年間(ものによっては5年間)の保存が義務付けられています。

【在宅ワークの必要経費はどんなものが認められる?】

認められる

- 原稿受渡しの郵送費宅配便

- 仕事で使用した、文房具や電池、パソコンなど※

- パソコンなど※

- コピー用紙やインク代

- 打ち合わせの際に使った交通費や飲食費

認められない

- 事業に関係のない

- プライベートな費用

- 健康診断

- 国民年金

- 保険代金

※10万円未満であれば、全額を購入した年度の必要経費にできる。原則として10万円以上の機械類や備品類は使用年数で分けて減価償却として計上する必要がある。

【青色申告特別控除・基礎控除が変わります】

※平成30年の税制改正により青色申告特別控除の控除額が65万円から55万円に引き下げられます。

現行 65万円→令和2年分より 55万円

基礎控除額は38万円から48万円に引き上げられます。

現行 38万円→令和2年分より48万円

◆ 「(改正後)55 万円の青色申告特別控除」の適用要件に加えて e-Tax による申告(電子申告)又は電子帳簿保存を行うと、引き続き65万円の青色申告特別控除が受けられます!

*支出を証明できる帳簿や領収書などが必要です。

ノートやスクラップブックに領収書を貼り付けると管理しやすいでしょう。

以上、参考になりましたか?